韩国总统大选后全球加密市场的四大变化

作者:Ryan Yoon 来源:Tiger Research 翻译:善欧巴,金色财经

摘要

韩国成为 Web3 核心枢纽:韩国日均加密交易量达54亿美元,活跃用户达970万,是仅次于美国和中国的全球第三大加密市场。对全球项目拓展亚洲市场具有重要参考价值。

加税时间或提前,交易量恐下滑:尽管目前加密税实施被推迟至2027年,新政府有可能提前推进该政策。参考国际案例,交易量可能下降20%以上。

比特币ETF有望获批,其他改革仍将滞后:所有主要候选人都支持推出比特币现货ETF,提高了其落地的可能性。相比之下,有关韩元稳定币监管及“一所交易所–一家银行”政策的改革预计将是长期议题。

1. 韩国6月总统大选只是地方政治事件吗?

韩国将于6月3日举行总统大选。虽然表面上看是国内政治事件,但由于韩国在全球加密市场的影响力,其意义早已超越国界。

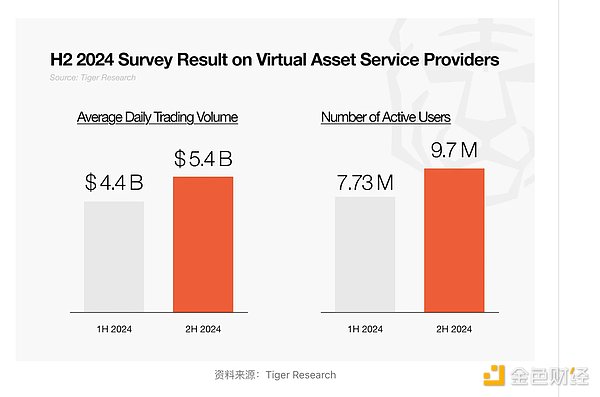

韩国被普遍视为继美国和中国之后全球Web3项目的第三大关键市场。这一地位并非仅仅依靠市场营销策略。据韩国金融服务委员会(FSC)2024年的一份报告,韩国日均加密交易量高达7.3万亿韩元(约合54亿美元),注册账户超2000万个,活跃用户达970万。

投资者行为进一步巩固了这一地位。韩国用户对比特币和以太坊之外的“山寨币”始终兴趣浓厚;链上活动也非常活跃,使韩国成为全球项目测试市场反应的关键风向标。

因此,韩国已成为许多全球项目进军亚洲市场的重要入口。本次大选所涉及的核心议题就包括加密货币税收、韩元稳定币监管及ETF审批。

这些变化不仅仅影响本地参与者。全球投资者与项目方也需密切关注选举结果。无论是监管收紧还是放宽,都有可能发生,而那些韩国用户比例较高的项目将尤为敏感。

2. 韩国总统大选后将发生哪些变化?

2.1 加密税延迟终结

根据金融服务委员会的虚拟资产市场企业参与路线图,企业正在被分阶段允许进入加密市场。这种市场逐步开放也必须伴随着税收体系的重构。

目前,韩国虚拟资产相关税收已推迟至2027年实施。原定于2025年1月起,对年收益超过约1850美元的个人征收20%的资本利得税。然而该计划已被推迟两年。

一个日益受到争议的问题是:尽管个人和公司都通过加密交易获得收益,却仍在享受税收延迟。按照路线图,从2025年下半年起,上市公司及注册投资公司将被允许通过公司账户投资虚拟资产。

考虑到这一转变,政府再次延迟税收的可能性不大。相反,可能会推动立法修改,废除当前的延迟政策,提前征税。

各政党的立场在历史上有所不同。民主党最初倾向于提高免税门槛而非推迟征税,尽管最后也支持了延期政策。因此选举结果可能再次改变方向,恢复提高扣除额的议题。

一旦税收落地,本地交易量可能显著下滑,这在其他国家已有前车之鉴。2022年,印度对加密收益征收30%税率,并对所有交易加收1%预扣税,导致WazirX、CoinDCX等主要平台交易量下跌10%至70%。类似地,2023年印尼实施高税率后,年交易量同比下降约60%。

虽然韩国拟征税率较为温和,但这些先例表明,本地交易所交易量可能下降超过20%,并伴随资金流向海外平台的趋势。

2.2 推出加密货币ETF

李在明(共同民主党):5月6日,李在明通过Facebook表示支持推出现货加密货币ETF,作为其支持青年资产积累的广泛计划的一部分。他还提议降低投资费用,以提高可及性。

金文洙(国民力量党):4月27日,他表达了对允许公共机构投资加密市场的开放态度。他在“中产阶级财富扩张”口号下提出的十大政策承诺中,就包括推出现货加密ETF。

李俊锡(改革党):5月20日,李俊锡通过其YouTube频道建议政府通过ETF等方式持有比特币,作为国家战略储备资产。

现货加密ETF是所有主要候选人中唯一达成跨党派共识的政策提案,因此成为最有可能短期内实现的政策之一。预计选举结束后,相关政策讨论将迅速展开。

一旦现货ETF推出,预计将引发与现有交易所之间的费用竞争,推动市场结构更健康、服务质量更高。对投资者而言,尤其是小额投资者,较低的费用将降低进入门槛,提升参与意愿。

从长期看,现货ETF的推出也可能成为进一步金融创新的催化剂。它可能开启传统金融与加密货币融合的新路径,如衍生品、指数基金、混合型投资产品等。

2.3 重审“一所交易所–一家银行”模式

为控制加密行业的反洗钱(AML)风险,韩国一直实行一种隐性制度:“一所交易所–一家银行”。即每家获牌交易所只能与一家商业银行合作,为用户提供实名验证的入金账户。例如,Upbit 仅与 K-Bank 合作,而 Bithumb 只与 KB国民银行合作。

这一模式与美国等地区形成对比。在美国,Coinbase 等平台可整合 Apple Pay、Google Pay 及多家银行服务。

围绕拆除该规则的讨论升温始于 Woori Bank 行长郑进完在与国民力量党议员的政策讨论中提出的质疑。他指出,该模式带来系统性风险、限制消费者选择、并对企业客户造成不必要的限制。他呼吁转向“一所交易所–多家银行”的模式。

随着大选的推进,政党也开始表态:

4月28日,国民力量党将废除“一所交易所–一家银行”纳入其“数字资产七大承诺”之一;

民主党也在内部进行相关评估,但其近期趋于谨慎,尚未确认是否将该议题写入正式竞选纲领。

金融监管机构同样态度审慎,表示任何改变都需要长期评估。

尽管审慎有其必要,但继续以市场集中度与洗钱风险为理由维持该模式,正在受到挑战。毕竟 Upbit 与 Bithumb 已占据 97% 的国内市场份额。如果允许多家银行合作,将提高竞争,有助于交易所扩大用户覆盖率,为个人及机构投资者带来更低费用与更多服务创新。

对于AML风险的担忧,也应更细致评估。实际上,更大的风险来自资金转向海外平台。随着Travel Rule 实施和合规基础设施的改善,韩国如今已接受更严格的国际监管。在此背景下,认为多银行合作关系会带来系统性风险的说法,显得被夸大。

2.4 韩元稳定币

长期以来,韩国更倾向发展中央银行数字货币(CBDC),而非稳定币。韩国央行正在进行CBDC测试项目“汉江计划”(Project Han-Gang),用于评估基于CBDC的支付与结算系统。

但随着全球趋势转向稳定币,国内对锚定韩元的稳定币需求逐渐升温。

李在明:

5月8日在YouTube经济访谈中表示,韩元稳定币可通过提供本地替代方案来防止资本外流;

5月18日在电视辩论中强调,韩元稳定币将由有抵押储备支持,以确保稳定性。

李俊锡:

5月18日在辩论中质疑李在明的提案,指出稳定币发行在反洗钱措施上的不明确性。

金文洙:

4月28日在其“数字资产七大承诺”中包含了稳定币监管框架。

5月18日的首场总统辩论让稳定币正式进入公众政治讨论,主要是李在明与李俊锡之间的交锋。尽管讨论表明支持方向基本一致,但也暴露出缺乏具体政策框架,尤其是在风险管理与合规方面。

目前,韩元稳定币仍处于“构想”阶段,短期内难以实现。不过,考虑到区域趋势,尤其是新加坡与香港正积极推进本币稳定币,韩国未来为保持金融竞争力,势必要跟进。

真正的进展将依赖于法律与监管体系的建立。关键问题包括:

谁有资格发行稳定币;

如何确保储备资产的透明;

如何设立AML程序;

稳定币与CBDC之间的关系如何界定。

考虑到这些问题的复杂性,稳定币相关政策预计将以中长期阶段性推进,而非选后立即实施。

3. 渐进但不可避免的转型

尽管上述政策变动对行业影响深远,但大多数都不太可能在短期内实现。目前,主要候选人中,只有金文洙将Web3议题列入其十大核心政策。这表明,尽管行业相关性高,但Web3尚未成为国家政策优先事项。

因此,监管变化将以渐进方式推进,相关讨论也将与更紧迫的政策问题并行。但整体方向已经非常明确:转型不可避免。

如前所述,加密税收的最终落地只是时间问题。此外,有关证券型代币发行(STO)的立法讨论预计也将重启。

对于投资者与市场参与者而言,这些转变不容小觑。各方应尽早为一个更规范化、合规化的政策环境做好准备。

相关文章